在阅读本文的过程中,你将从零开始建立数据科学技术、风险与收益建模、数据可视化等方面的基础。

无论你是第一次在编程语言里接触金融概念,还是只是想温习基础知识,你都来对地方了。

这里的每个概念都配有可运行的 Python 代码,而且每一节都在上一节的基础上继续推进,所以不要跳着读。

免责声明:非投资建议 & 请自行研究 & 市场有风险

让我们开始吧!

数据来源:

1 - NumPy Python 中使用最广泛的数值计算库,用于处理数组、矩阵和数学运算:

max_dd_date = drawdowns.idxmin()

print(f"Date: {max_dd_date}")

2 - Pandas 一个 NumPy 的封装库,我们将用它把数据放在带标签的结构中,让金融分析真正变得可控:

vol = returns.std()

print(vol)

3 - Matplotlib 我们的数据可视化工具,把数字变成图表:

4 - Read_csv 要把数据导入 pandas,我们可以使用 read_csv 函数,并传入本地文件路径或远程托管资源的 URL:

5 - Yfinance 我们将不再使用 CSV 文件,而是使用一个名为 yfinance 的 Python 库来抓取数据,它会把数据放进 pandas 的数据结构里:

type(prices) # pandas.core.frame.DataFrame

6 - Yf . download 我们来下载 ETF:SPY 的月度股价:

returns = prices.pct_change()

7 - Adjusted Close Adjusted Close(复权收盘价)给我们的收盘价会把分红、拆股等现金流因素计入其中,这样我们就不会漏掉任何数据。用它计算得到的是总回报(total returns),而不是仅价格回报(price returns):

display = (total_return * 100).round(2).astype(str) + "%"

print(display)

一只股票每年派息 3%,在原始 Close(收盘价)图上可能看起来是横盘,但你其实是赚了钱的。20 年下来,这个差距会复利到 80% 以上。

一定要使用 Adjusted Close。

信息准备

8 - Series pandas 有两种不同的数据结构可以用来存储数据。Series 是一维的,可用于单只股票的数据:

import yfinance as yf

9 - DataFrame DataFrame 是二维的,可用于存储多只股票的数据:

start = returns.index.min() - pd.DateOffset(months=1)

在本文中我们将始终使用 DataFrame。

10 - Dropna and inplace 当两只股票的起始日期不同导致出现 NA 值时,我们可以调用 dropna 来删除所有包含 NA 的行。

inplace 参数会在现有 DataFrame 上直接执行操作,而不是返回一个新的对象:

r1, r2, r3 = 0.10, -0.05, 0.08

compound = (1 + r1) * (1 + r2) * (1 + r3) - 1

print(f"Compound: {compound:.4%}") # 13.34%

11 - Price Series 我们现在拥有的是所谓的价格序列(price series),因为我们在连续的时间步上都有价格数据。

12 - Index 日期列很特殊,它被称为我们的索引(index)。

我们可以用 to_period 方法把索引的格式改为按月,以匹配数据的粒度:

prices.plot()

plt.title("Price Series")

plt.show()

13 - Plotting Prices 现在我们可以用 matplotlib 来绘制价格:

prices.dropna(inplace=True)

但这其实并不能帮助我们进行任何比较,因为当前这些价格只是原始的 ETF 数据,它们从两个不同的任意起点开始。

我们很快会用财富指数(wealth index)来纠正这一点。

max_dd = drawdowns.min()

print(f"Max Drawdown: {max_dd}")

收益率

在从价格计算收益率之前,我们先回顾一些基础数学。

14 - Standart Return Formula 你很可能学过最常见的收益率公式:用资产最终价格减去初始价格,再除以初始价格:

Return = (P_final - P_initial) / P_initial

这会给出一个单期收益率(用小数表示),然后你可以把它转换成百分比:

prices.iloc[0]

prices.iloc[0:12]

15 - 1+R Format 稍微改一下标准公式会很有帮助。如果我们用最终价格除以初始价格,我们得到的数字与原本等价,但会大 1。

然后再减去 1,就回到完全相同的结果:

total_return = (1 + returns).prod() - 1

这称为 1+R 格式(1+R format),它会在全文反复出现。

16 - Multi-Period Return 以上都只是单期收益率。

要计算多期收益率,我们可以对每个单期收益率都加 1,把它们全部相乘,然后再减 1:

Compound Return = (1+r₁) x (1+r₂) x ... x (1+rₙ) - 1

prices.size

这称为复利收益(compound)或几何收益(geometric return)。这个过程叫做几何链接(geometric linking)。

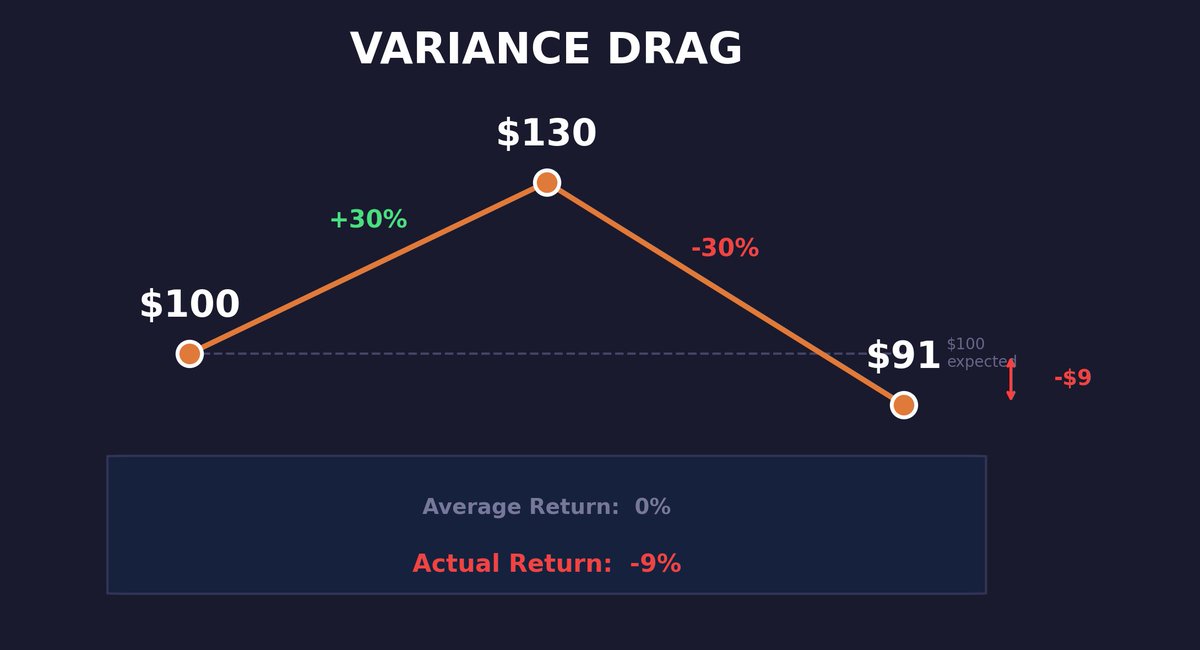

17 - Variance Drag 需要注意的是:要计算复利收益(也就是实际收益),你不能简单把收益率加总,因为存在所谓的“方差拖累”(variance drag)。

如果你向某资产投入 $100,在第一个时间步赚了 30%,那就是 $100 的 30%。

如果在第二个时间步亏了 30%,那就是 $130 的 30%,也就是 $39:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import yfinance as yf

# Data

prices = yf.download(["SPY", "AGG"], period="max", interval="1mo")["Adj Close"]

prices.dropna(inplace=True)

prices.index = prices.index.to_period("M")

# Returns

returns = prices.pct_change().dropna()

# Metrics

total_return = (1 + returns).prod() - 1

ann_ret = lambda r: ((1+r).prod()) ** (12/r.shape[0]) - 1

ann_vol = lambda r: r.std() * np.sqrt(12)

sharpe = ann_ret(returns) / ann_vol(returns)

# Wealth & Drawdowns

wealth = (1 + returns).cumprod()

peaks = wealth.cummax()

dd = (wealth - peaks) / peaks

print("Compound Returns:")

print((total_return * 100).round(2).astype(str) + "%")

print(f"\nAnnualized Return:\n{(ann_ret(returns)*100).round(2)}%")

print(f"\nAnnualized Vol:\n{(ann_vol(returns)*100).round(2)}%")

print(f"\nSharpe:\n{sharpe.round(3)}")

print(f"\nMax Drawdown:\n{(dd.min()*100).round(2)}%")

def annualize_vol(returns, periods_per_year):

return returns.std() * np.sqrt(periods_per_year)

ann_vol = annualize_vol(returns, 12)

print(ann_vol)

平均收益率是 0%。实际收益率是 -9%

算术收益与几何收益之间的差距大约是 σ²/2 ,并且会随着波动率的平方增长。

年化波动率 20% 时,拖累约为 ~2%/年

波动率 80% 时则约为 ~32%

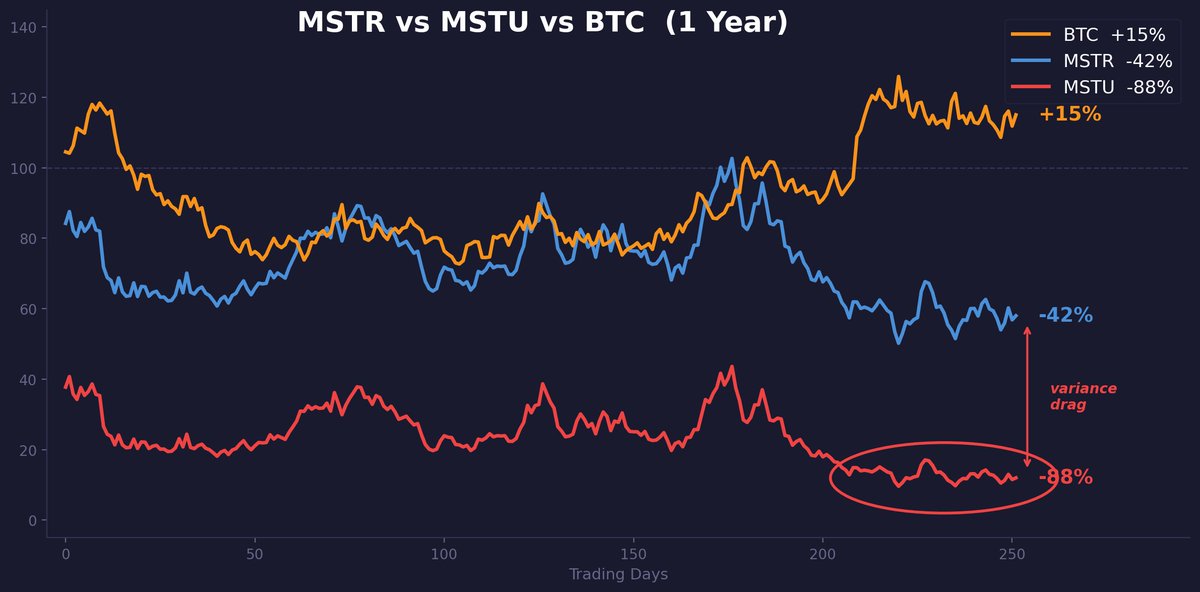

如果你觉得这只是理论,看看 MSTU——2 倍杠杆的 MicroStrategy ETF。

过去一年里,MSTR 大约下跌了 42%,而 btc 实际上涨了 15%。MSTU 并没有下跌 84%,而是下跌了 88%。

这些额外的损失纯粹是方差拖累:在一只已实现波动率 90%+ 的标的上,它每天都在对持有人进行复利式的反向侵蚀。

同一年里,2 倍做多和 2 倍反向的 MSTR ETF 都跌去了 65% 以上。无论做多还是做空,双双被摧毁。

这就是方差拖累在现实世界中的运作方式。

p_initial = 100

p_final = 130

ret = (p_final - p_initial) / p_initial

print(f"{ret:.2%}") # 30.00%

如果你只从本文学到一件事,那就学这件事。

18 - Pct_change 如果你想把价格序列转换为收益率序列,可以走捷径:直接调用 pct_change 方法,而不必使用上面的公式:

drawdowns.plot(title="Drawdowns")

plt.annotate(

f"Max DD: {max_dd.min():.2%}",

xy=(max_dd_date.values[0], max_dd.min()),

xytext=(max_dd_date.values[0], max_dd.min() + 0.05),

arrowprops=dict(arrowstyle="->"),

fontsize=9

)

plt.show()

19 - First Data Point Loss 从价格转换为收益率时,你总会丢失一个数据点,因为第一天缺少前一日收盘价,无法计算收益率。

我们可以用 dropna 来清理:

prices.head()

prices.head(10)

现在我们有了收益率序列。

20 - Plotting Returns 如果你想看看收益率长什么样,我们也可以再次绘图:

def annualize_return(returns, periods_per_year):

compound_growth = (1 + returns).prod()

n_periods = returns.shape[0]

return compound_growth ** (periods_per_year / n_periods) - 1

21 - Compounding the Series (.prod) 如果我们想对整个收益率序列进行复利计算,可以先对每个单期收益率加 1,然后调用 .prod() 来计算它们的连乘,最后再减 1:

initial = 100

after_gain = initial * 1.30 # $130

after_loss = after_gain * 0.70 # $91

print(f"Start: ${initial}")

print(f"+30%: ${after_gain}")

print(f"-30%: ${after_loss}")

print(f"Average: 0%")

print(f"Actual: {(after_loss/initial - 1):.0%}") # -9%

22 - Formatting Output 如果你想更清晰地查看结果,我们可以先 round,再用 .astype 把数值转换成字符串:

prices = yf.download("SPY", period="max", interval="1mo")

这些就是我们样本内的复利收益。

DataFrame 方法

回到一些 DataFrame 的常用方法。

23 - Head() 查看前五条或前 n 条:

prices.index = prices.index.to_period("M")

24 - Tail() 同理,查看末尾:

arrowprops=dict(

arrowstyle="->",

color="red",

lw=1.5

)

25 - Size 查看 DataFrame 的元素总数:

returns.plot()

plt.title("Return Series")

plt.show()

26 - Shape 查看每个轴的大小:

drawdowns = (wealth_index - previous_peaks) / previous_peaks

27 - Index 查看日期:

prices.loc["2025-01"]

prices.loc["2025-01":"2026-06"] # slicing with colon

28 - Columns 查看股票:

fig, axes = plt.subplots(2, 2, figsize=(14, 10))

prices.plot(ax=axes[0, 0], title="Prices")

returns.plot(ax=axes[0, 1], title="Returns")

wealth_index.plot(ax=axes[1, 0], title="Wealth Index")

drawdowns.plot(ax=axes[1, 1], title="Drawdowns")

plt.tight_layout()

plt.show()

29 - Single Bracket Indexing 我们可以用单中括号索引单只股票,并得到一个 Series:

prices = yf.download(

["SPY", "AGG"],

period="max",

interval="1mo"

)["Adj Close"]

30 - Double Bracket Indexing 也可以用双中括号选择任意数量的股票,并保持 DataFrame 的结构:

ann_ret = annualize_return(returns, 12) # 12 for monthly data

print(ann_ret)

31 - Loc 我们可以通过索引标签,用 .loc 跨行索引:

import pandas as pd

32 - Iloc 或者用 .iloc,通过索引的位置(整数位置)来索引:

wealth_index = (1 + returns).cumprod()

wealth_index.plot(title="Growth of $1")

plt.show()

这两种方法也都支持用冒号运算符进行切片,从而选择一个范围。

风险度量

33 - Standard Deviation 我们来计算以标准差衡量的波动率。

我们知道,标准差就是方差的平方根:

σ = √Variance

同样,我们可以用 .std() 方法来简写底层数学运算:

现在我们已经知道如何计算收益率和波动率,接下来把这两个指标都年化——这才是我们实际用来分析绩效的方式。

年化

34 - Annualized Return 我们知道,如果只有一个月度收益率,可以把它的 (1+r) 提到 12 次方,从而得到等价的 12 个月复利收益。

但现实中我们有一个包含数百个不同单期收益率的序列。我们可以反推:把复合增长(compound growth)提到(每年期数 / 总期数)的幂:

prices.tail()

prices.tail(3)

这里也可以做简写:把复合增长提到(每年期数 / 总期数)的幂。

我们把它写成一个函数,让 periods_per_year 变成可参数化的输入:

one_plus_r = p_final / p_initial # 1.30

ret = one_plus_r - 1 # 0.30

35 - Annualized Volatility 年化波动率会简单得多:我们只需要把波动率乘以“每年期数”的平方根。

为什么是平方根?因为方差随时间线性缩放。

标准差是方差的平方根,因此 std 随 √time 缩放。

原始夏普比率

36 - Raw Sharpe Ratio 顺便,我们可以计算原始夏普比率(raw Sharpe ratio),它本质上是一个风险调整后的收益指标。

要计算原始夏普比率,我们可以用年化收益除以年化波动率:

subset = prices[["SPY", "AGG"]]

夏普低于 0.5 很弱;0.5 到 1.0 是股票的平均水平;高于 1.0 很强;高于 2.0 则是另一个层级。

有件事大多数人不知道:比特币在 2025 年的 12 个月夏普比率曾达到 2.4,这让它按风险调整收益算进入了全球资产前 100。

那些喊着 “这就是赌博” 的人,从来没有算过这个。

37 - Risk-Free Rate 要计算真正的夏普比率,需要一条国库券(T-bill)收益率的时间序列,也就是无风险利率:

**Sharpe = (R_portfolio - R_f) / σ_portfolio

**这部分会单独讲。做快速对比时,原始夏普已经能帮你走完大部分路。

财富指数

38 - Wealth Index (.cumprod) 如果我们想用收益率序列创建财富指数,可以先对所有收益率加 1,但不再调用 .prod(),而是调用 .cumprod()。它会计算累计乘积,也就是在每个连续时间戳上的“运行乘积”(running product):

previous_peaks = wealth_index.cummax()

现在我们可以对证券进行准确比较。这也代表了一美元的增长路径。

39 - DateOffset 需要注意的是:财富指数其实不是从 1 开始的,因为第一个数据点代表的是第一天的收益率。

如果你想在财富指数中把第一个数据点设为一个静态的 1,可以用 .index.min() 取开始日期,再用 pd.DateOffset 回退到上一个月:

import numpy as np

40 - Pd.concat 然后用 pd.concat 把它前置拼接进 DataFrame:

returns.dropna(inplace=True)

现在每个资产都从 $1 开始,你比较的是实际表现,而不是任意的价格水平。

回撤

最后一个主题:计算并绘制回撤。回撤就是从前一高点到当前价格的收益率变化。

41 - Previous Peaks (.cummax) 我们将用财富指数来帮助计算回撤,并结合前一高点。前一高点可以通过对财富指数调用 .cummax() 得到:

prices.shape # (rows, columns)

cummax 是累计最大值:在每个时间步,它会把数值设为该时间步及之前的最高数据点。

42 - Drawdown Formula 要得到回撤,我们取财富指数与前一高点之差,再除以前一高点进行缩放:

import matplotlib.pyplot as plt

这就是我们的回撤序列。

43 - Maximum Drawdown 一个经常计算的关键统计量是最大回撤(maximum drawdown)。因为回撤是负数,我们可以用 .min() 来得到它:

sharpe = annualize_return(returns, 12) / annualize_vol(returns, 12)

print(f"Raw Sharpe: {sharpe}")

44 - Date of Maximum Drawdown 我们可以调用 .idxmin(),也就是 “index minimum”,来得到最大回撤对应的日期:

45 - Matplotlib Annotation 如果你想把这些一起画出来,我们可以添加 matplotlib 标注(annotation):格式化最大回撤,给出坐标、位置,并添加箭头:

spy = prices["SPY"]

这样就把那些可能很难理解的代码,变成清晰的可视化图表。

spy = prices["SPY"]

type(spy) # pandas.core.series.Series

46 - Arrow Formatting arrowprops 字典控制标注箭头的样式。

你可以自定义样式、颜色和宽度:

prices.columns

47 - Subplots 把所有图放在同一屏幕上查看:

base = pd.DataFrame(

{col: [1.0] for col in returns.columns},

index=[start]

)

wealth_index = pd.concat([base, wealth_index])

wealth_index.plot(title="Wealth Index")

plt.show()

同一份数据的四种视图。这是你在任何量化交易员屏幕上都会看到的标准布局。

**48 - Why Drawdowns > Volatility

**波动率把收益和亏损一视同仁:+5% 的一天和 -5% 的一天,对标准差的贡献完全一样。

回撤只衡量下行——也就是你在账户里真正“感受到”的那部分。

一个策略年化 15%、最大回撤 -20%,与另一个年化 15%、最大回撤 -60% 的策略,可能会显示出相似的夏普。

但持有它们时,你的睡眠质量会截然不同。

49 - The Full Pipeline !完整的分析流程:从头到尾,一段可运行的代码块:

df = pd.read_csv("path/to/data.csv")

# or from a URL:

df = pd.read_csv("https://example.com/prices.csv")

复制这段代码,运行它,把 ticker 换成你持有的任何标的。

**50 - What Comes Next

**量化金融里更高级的一切——从期权定价与 Black-Scholes,到蒙特卡洛模拟与因子回归——都是直接建立在这 50 个概念之上的。