最近跌的是头皮发麻,跌出了花样,跌出来风采,也把自己的脸打肿了。但是打肿了也没关系,关键是下次能不能轻点。

这样的行情是一个深度体会股市的绝佳机会,之前的暴涨不多见,最近的暴跌也是不多见的,从这种偏离几个标准差的行情里面,去复盘和反思,会有更多的感受。

当然复盘绝不是,"哎,早点买好了。""我靠,买少了。""还是应该卖一点。""😭,早知道全卖了。"这种只针对单次行为的复盘,只创造焦虑,不提供价值。

复盘是对自己的行为模式的复盘,为什么自己在当时会这么做决策,有没有更好的办法提高决策的质量。就像德州扑克,高质量的决策最后也会被小概率河牌翻牌,低质量的决策也可以梭哈赚大钱,但从长期来看,决定你的收益的仍然是你事前的决策质量。

所以以下是我最近的一些胡思乱想和复盘,抛砖引玉,大家轻喷。

目录

1、主观和量化的区别

2、研究的作用:左侧和右侧——中海油和存储的例子

3、我们对研究说得太多,对交易说得太少

4、不要过度归因,去感受市场

主观和量化,追求胜率和大数定律

投资的目标看起来很简单,赚更多的钱,实现更高的收益率。但如果是一个基金,那目标函数会多一点——以更小的波动率和回撤,实现更高的收益率。

你很难要求持有人陪你到天长地久,更低的波动率才能让人更好地"拿住"真正的赚到钱。公募之所以经常被诟病,就是因为小规模的时候业绩好,高位发一把大的,然后来一波20-30%的回撤,看似年化15%,实际给所有持有人的总收益是亏的。

收益率和波动率之间的权衡取舍,主观和量化选择了截然不同的路。这里我要引入一个AI教我理解量化基金的公式,能够更加直观理解。

IR ≈ IC × √Breadth

IR(信息比率):超额收益 ÷ 超额收益的波动,衡量"赚钱的稳定性"

IC(信息系数):你的预测和实际结果的相关性,衡量"每次看得多准"

Breadth:每年独立下注的次数

这个公式把主观投资和量化投资放进了同一个框架:

IC(单次准度)

Breadth(下注次数/年)

路径

主观深研

高(0.1-0.3+)

低(几个到十几个)

深度换准度

量化多因子

极低(0.02-0.05)

极高(几千到几十万)

数量换稳定

量化通过捕捉量价各种信号的因子的结合,只需要有效的微弱优势,例如55%的胜率的策略,通过多品种和更加高频的交易,用大数定律把55%的优势放大成一个稳定盈利的策略。量化的优势可能是来源于ETF的被迫调仓,或者散户和其他机构一些典型的追涨杀跌的模式,暴露出的机会。

如果丢一次硬币的胜率是55%,赢了赚1,输了亏1,那丢一次的期望是0.1,但是标准差是0.99,波动远超期望,你亏钱的概率还是有45%。但是如果扔10000次,期望是放大10000倍(N),但是标准差只会变大100倍(√N)。这样你的期望收益是1000,标准差是99,这时候你几乎就等于稳定盈利了。

量化的关键就是如何找到有效的因子优势,且需要相互独立地下一万次注。

量化最害怕的是"相关性的突然变强",本以为相互独立的下注,突然相关性变成了1。这样看似一万次的独立实验,其实就是下了一次注,你以为你分散了风险,其实是满仓赌了抛一次硬币。如果每次抛硬币的相关性是0.1,其实你抛了一万次,也就相当于抛了10次。诺贝尔经济学奖获得者莫顿和斯科尔斯——本科学期权定价公式的噩梦鼻祖,他们创立的长期资本LTCM在1998年就是死在资产的相关性突然上升,导致原本分散的仓位和杠杆变得集中,直接一把爆仓。这是我对量化浅薄的理解,如果不对欢迎大家拍砖指出。

那主观呢?主观无法做到找到那么多相互独立的下注次数,决策的样本数量也很少,无法通过足够的样本量证明自己的有效性。主观关键就是在于自己的胜率,而且这个胜率不是说看对了多少次,而是看对且重仓的次数,知行合一,看好不重仓,等于没看好。

主观是通过一些小样本去找到明显风险不对称的机会,例如历史复盘,左侧的深度价值研究,大的产业趋势判断等等,能够找到量化无法大批量下注和通过大样本量去识别的机会。

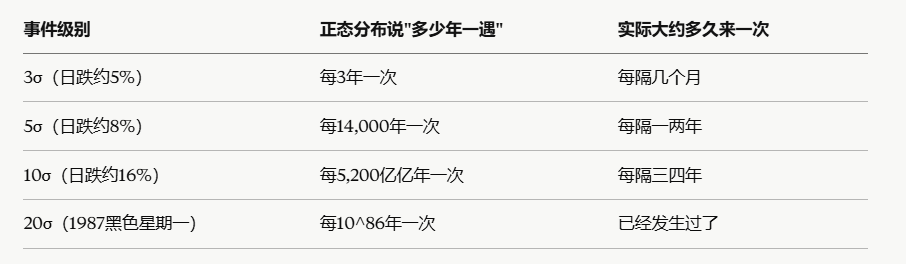

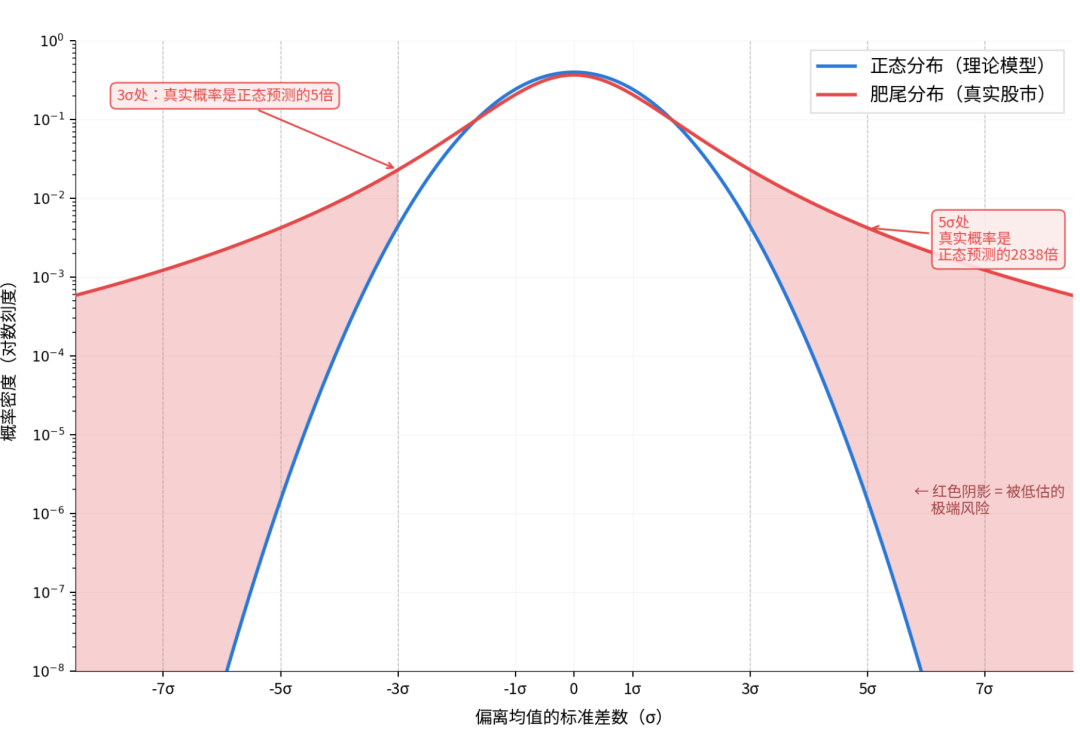

左侧的深度价值找到低于几个标准差的定价,是尽可能地承担更小的downside风险,获得回归均值的回报率;大的产业趋势判断,是承担多一点的风险,但是追求股票肥尾的回报,3个准标差甚至5个标准差以外的回报。

因为股市是肥尾分布,而不是正态分布。正态分布的尾巴衰减得极快(概率按e^(-x²) 消失),所以它认为"5个标准差以外的事情基本不存在"。但真实股市的尾巴是幂律衰减的(概率按1/x^α 慢慢变小),极端事件确实不常见,但远没有到"不可能"的程度。

没有优劣,只有偏好。我的理想是在左侧发现大的产业趋势!(梦里啥都有)

所以主观的持仓必须更加集中,因为你的优势就是在于高胜率,太分散那高胜率则无意义;主观的持仓周期也肯定比量化要长,因为你的小样本事件并不是每小时、每天甚至每周都会出现,都是以年维度来衡量。

另外波动率本身就是主观基金的一个巨大劣势,因为小样本的事件,无法通过大数定律去减少波动,那只能通过PM的"交易"去解决波动率和回撤的问题。

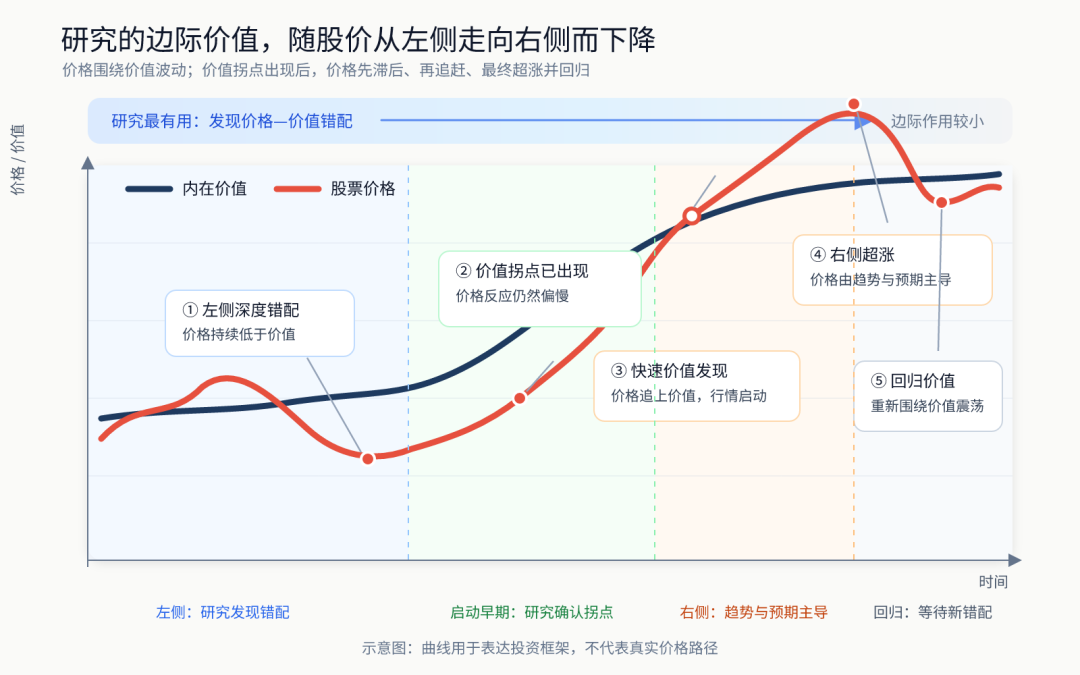

研究的作用:左侧和右侧

主观基金的工作流程其实很简单,就三点,研究——决策和交易——跟踪。研究员主要负责1和3,PM主要负责2,偶尔介入到1和3。

我有一个暴论,是从一位周期大佬那学到的,但是越品越对:

研究只在股价的左侧,和启动的早期起到作用,股票到了右侧或者是很右侧,研究能够起到的作用就不大了。

左侧的特点之一就是价格显著的低于价值,这种情况下,研究可以起到非常大的作用,因为这类股票的关注度很低,整个市场上分配到他头上的注意力就不大。

通过一些深入研究,对这些公司盈利的稳定性(商业模式),未来的市场空间(产业的判断)和利润中枢做出一个模糊的判断,再结合一些对节奏的把握(什么条件满足,就有可能被重估),是可以做出一个胜率比较高的判断的,而且在这个阶段,对于研究的要求也并不是90-100分的,可能一个70-80分的研究就足够了。这种策略是用空间换时间,追求更好的入场价格和更大的空间,但是可能需要等待一段时间。

中海油例子,左侧和右侧的研究

一个典型的例子就是中海油,2020年因为疫情原油期货跌到过负油价,因为需求休克,没地方存了。中海油一把从7港币暴跌到4港币,PB一度跌到了0.6,再加上当时新能源是市场上最靓的仔,大家觉得石油没有未来,一把杀到非常低的位置。

那个时候我知道的好几个深度价值的朋友(后来认识的),都是从2020年底开始研究并且买入,结论非常清晰,全球对比来看中海油的资源优质且成本低,而且估值也显著地低,有被制裁了,外资必须卖出的原因。当时的价格已经远低于nav了,如果油价能够恢复到55美金,按中海油当时的水平有8%的股息率,再加上每年5-7%的量增,当时的fcf yield应该超过15%的了,按7-10%的NAV折价也在9-10港币之间。

而且18年以后油价的中枢就在50-70区间,如果没有中长期的供需的判断变化,回到这个水平就是大概率的事情,都不需要去对供需做更加强的假设。均值回归就有50%的收益率,或者拿住也有8%的股息率,且这个股息还在增长。

这就是在左侧研究的价值,不需要强假设,就能算出一个不错的回报率,确定性很高,唯一不好把握的是节奏和时间。所以需要在左侧熬,他们熬了小两年,终于等到了油价重估后的回报。

但是左侧深度价值的问题就是,容易卖的早,这些成本可能只有5-6港币的朋友,拿了两年到了2023年10港币后就逐步兑现了,边涨边卖了。因为他们不相信80-100美金的现货价格,还是觉得长期油价的中枢大概率就是70上下,那油价下跌了,海油的股价也会有压力,基本上就是边涨边卖。还是周期股的想法。

而我恰恰就是这时候开始研究中海油的,因为这个时候的叙事变成了高股息和红利股要被重估,我是基于这个"主题"的驱动来对海油进行研究。并且向他们发出了大量的学习请求,我翻看了一下当时我写的报告,从历史油价的复盘,到供给端欧佩克是否控产,美国页岩油的增产成本;需求端长期的天花板判断,新能源车到底有多大影响,短期宏观对于原油的需求影响,是不是会补库; 最后算账,中海油是全球石油公司里最优质,也最便宜的。

整个报告,我能确定的只有最后一句话,中海油在油里最好最便宜。前面的这么多问题,很多都没有答案,而好的投资是不需要复杂的假设的。

所以可想而知,当时花了不少时间理解和学习中海油,但是并没有给出有效的研究结论和建议。因为买不买中海油,其实在当时不取决于对于油价和中海油自身的研究了,这些都是明牌,你无法用研究证明油价中枢会站上100,也无法用研究证明中海油会突然发现一大片低成本的油田,从而使得它的价值大幅提升。

如果当时你要买入中海油,你的核心判断就是,我到底要不要买红利股,在红利股里面中海油的排序非常靠前,这个结论是很容易得到的。这个决策其实就不是研究驱动的,而是交易驱动的。面临的核心选择是,我是否要在现在提高我整个组合在红利、高股息这个因子上的暴露,当时的整个国内的利率都在下行,保险的资金在重新配置。这些才是决策的关键点,而不是石油和中海油的基本面,毕竟我是23年才开始研究的石油,我能达到60分的水平已经非常不容易了。

所以这就是在右侧研究的无力,从基础的假设和算账已经无法算出一个吸引人的回报率,只能做一些基础知识的科普,真正有价值的是基于行业配置或者因子配置的角度,我要不要红利这个β。

存储的视角,左侧和右侧再来一次

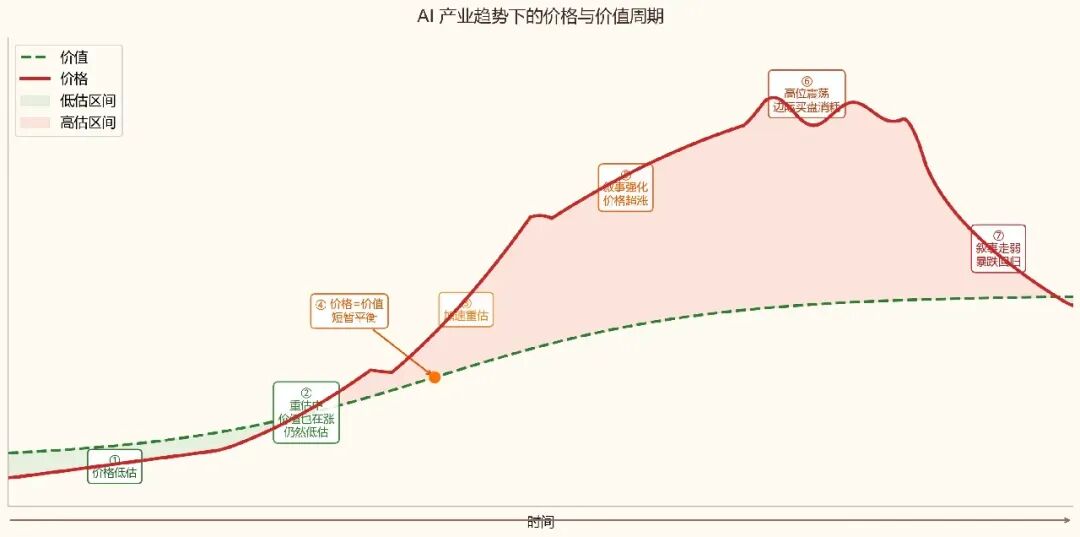

用这个视角来看这一轮AI,也同样如此,只是纵轴的刻度需要换一下。

在相对左侧你可以感觉到这个行业可能被周期性的低估了,例如去年8-10月份开始,其实就已经开始听到了关于存储的讨论,这是最领先的人。存储之前的周期很差,垃圾的周期股,开始初步涨价也没有人相信它的高度和持续性,当时就是个位数的PE。

当时需求端的叙事是,大模型不只是追求预训练的Scaling law,在推理出现以后的后训练RL需要有很多中间态的数据存储,还是多模态可能需要很多存储,但无论如何,你能感觉到周期开始反转,价值开始重估。

到去年的12月份,存储的股价已经半年四倍了,这时候你很难说价值只是重估了,但是研究仍然有价值,这时候你能听到很前瞻的研究,agent必定爆发→agent爆发,存储确定性受益,单个推理任务转换成agent任务存储用量提高5-10x。

当时我自己已经深度用claude code一个多月,还是20M的context窗口,你能明显感觉到贴近这个窗口,大模型就突然变蠢,所以这是我今年1月写的review,但是很惭愧,因为存储当时已经涨了5倍,虽然是个位数PE,但我也不知道price in了多少的预期,自己没有去深入研究,算账对比,后来拍断了大腿。

但是有其他的很牛的朋友,对技术做了更加深入的分析,然后对存储有非常高的conviction,一直重仓存储,今年已经赚爆了。

但是到了5月份,agent已经确定性爆发了,存储已经成为全球最靓的仔。所有人都知道存储要涨价,持续涨价,超预期的涨价。而且还签订了长协,估值也从个位数被rerate到了10-15x。大家对涨价已经深信不疑,也对持续性做了一定的定价,区别只是在于你觉得存储明年还能涨50%,但是他觉得明年还能涨一倍。

但到了这个时候,研究和跟踪同样是乏力的,你的研究可能还能得到明年的存储会有30-40%的供需缺口,通过深入跟踪,你知道明年存储的价格还能涨一倍,但这未必是当前股价的核心因素了。

现在下跌的叙事从存储要涨涨涨,价格还能站上新的平台;变成了存储占整个capex的比例已经从10%上升到了30%,成本最大项之一。挤出了大量的消费电子的需求,让消费者苦不堪言。几大存储厂已经成为了韩国的支柱产业,股市的基石。你需要论证的问题是,存储占整个capex的30%是否合理,即使扩产受限,需求端是否有别的替代方案,如果没有的话,存储的价格会不会抑制整个行业的capex。

死去的光伏记忆正在攻击我——股票涨的时候,组件价格上涨利好产业链利润,跌的时候刺激需求放量;股票跌的时候,价格上涨抑制需求,价格跌就是竞争加剧

即使你通过研究和论证,得到了这个存储占比的合理性,需求端没有更好的替代方案。但是股价还是给你一周跌了30-40%,因为整体的AI叙事的担心,因为杠杆资金的流出等等,能够找到各种原因,但是最重要的就是,因为他涨的太多了。

在AI的这种产业趋势下,股票的价格和价值的走势会更加复杂,上涨高度、回撤深度、波动率都超过你的想象。

其实在高位震荡的时候,研究已经起不到什么作用了,什么各类小作文都来了,业绩miss了,丢单了,现货价格不涨了,这都可能是事实,但这都是在下跌之后找的理由而已。

我们对研究说得太多,但对交易说得太少。

我觉得目前国内的主观基金叙事还是太过于强调研究了,反而对交易聊的太少。

我不知道这是因为什么原因,有两种可能性,第一种是从宣传上,重视研究是一个非常好的理念,更容易获得投资人的信任。因为这更加符合我们东亚小孩的价值观,努力就有回报,深入研究就一定能赚到钱。

因为研究的背后是"认知差","预期差",我是通过更深入的研究和理解,知道你不知道的,理解你不理解的,从而赚到了这笔超额收益,我,就是比市场要强。

这可能也是对的,但是像前面说的,研究是有价值的,但研究并不是在所有的阶段都有价值,同样的一个判断,存储会持续涨价,是agent落地的bottle neck。这个判断在今年年初,价值千金;在今年的五月份,可能就是路边一条。如果你在五月份以后才深入研究存储,得到了这个判断,那等待你的不是超额收益,是过山车一样的体验。

第二种可能性就是,交易其实才是各家基金的看家本领和绝学,大家并不希望公开自己的赚钱本领(当然也可能并没有赚钱和交易的能力),就算说了,别人也未必能听懂。说的多了,别人还觉得你只是一个炒股票的,而不是一个投资者,更不是一个伴随企业长期成长的价值投资者。

我更加倾向于第二种。

说回前面的公式,主观的投资者下注的次数是有限的,所以必须尽可能地追求高的胜率和赔率,因为你的时间和精力都有限,没法像量化那样通过大数定理去下注,即使有AI的加成,你会发现最大的瓶颈是还是你自己的注意力,你压根看不了那么多AI给你做的研究和推送的信息。

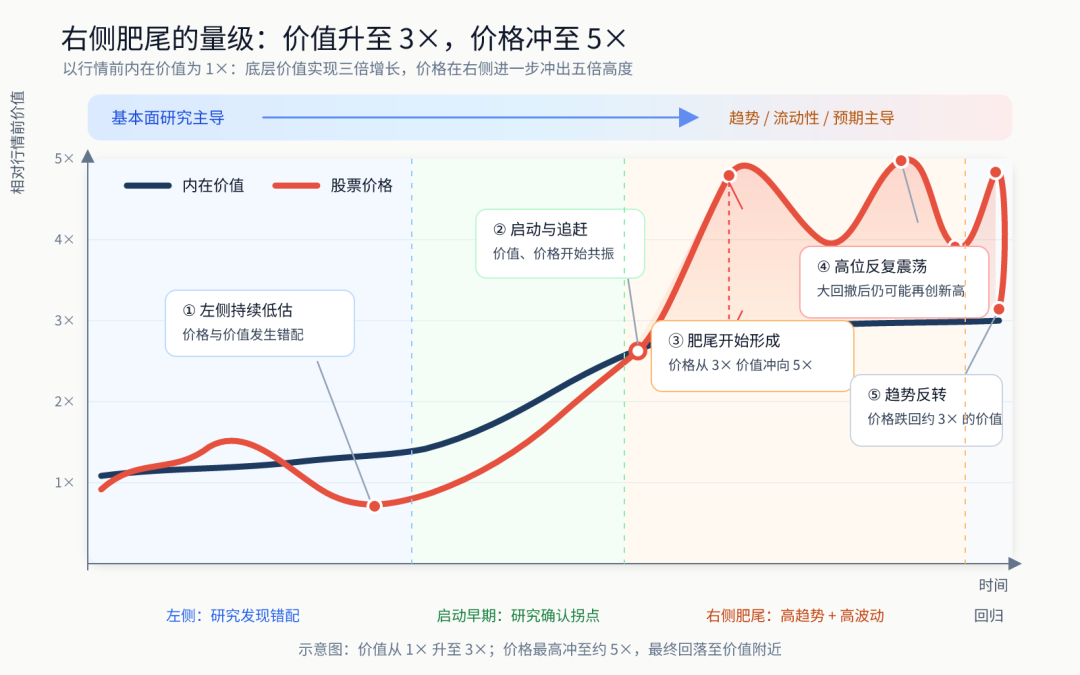

下注次数有限,所以每次就要尽可能地吃饱。股票的分布本身就是肥尾的,而这部分的肥尾,恰好就存在股价加速上涨,价格远超价值的这一段,如何尽可能地多吃到这一段的收益,又能够不头铁地真相信在价格远超价值之上的宏大叙事。就是收益率的关键。

这段就不是研究可以解决的,必须要通过一个设计好的交易机制去执行。可能前面价值回归的收益率是1倍,但是长尾的回报有2倍,然后再回撤60-70%。

而交易其实是一个非常难的事情,不是难在技术指标,而是难在心态和执行。

最近在看交易类的书的时候看到一句话我觉得非常有道理,空仓是你最强大的武器。只有当你空仓的时候,你才是真正的客观、理性,能够从各个维度去审视面前的这个股票,多头和空头的看法,算账的风险回报比,基于交易的短期进场机会等等。

而一旦你买入,那你就会快速变弱,因为你不希望自己是错的,你讨厌亏钱,但恰好是这种心态,会让你忽视对这只股票的利空消息,忽视他可能正在破位下跌。会安慰自己,股票跌了说明估值更低了,股票更有吸引力了,价格偏离幅度更大,更有价值了。

你已经变成了一个有偏视角的人,而且我觉得这个偏离的视角非常难纠正。所以大量的交易类的书籍的建议都是,请在买入之前就想好你可能在哪里会错,并且设置好止损价格。哪怕基本面没有证伪,但是跌破止损位也至少说明入场时机有问题,先离场再思考。

交易要对抗的就是这种人性,对抗这种"我是对的"的偏见,对抗我们从小到大追求正确,害怕错误的心态。

我们都习惯了在上涨和下跌之后找理由,有些时候上涨和下跌有明确的事件,但可能70%以上的上涨和下跌都没有任何原因,找理由只是为了让我们舒服一点,股价仍然尽在掌握之中。

但市场本身不受任何人的掌控,只需要一个边际的买家和卖家就足以改变价格。经常被问到的"市场预期是多少",这也只是一个幻觉,你能知道的市场预期,只存在于你的周围,或者是买方卖方之内。只要这些人不会因为这次数字的偏离而买入,或者卖出,其实他们的预期就是无效的。如果一个人不小心下错了单,刚好碰到今天出数据,可能他才是那个决定价格的"市场预期"。

交易更多的是一种心态,一种敢于直面不确定性的勇气,敢于承认我并不知道未来会发生什么,我只能去观察去应对的这种心态。

可惜在国内公开讨论这些内容的太少,大家言必称价值投资、言必称深入研究,但恰恰有可能是经过了深入研究的判断错误,才是造成最大亏损的直接原因,我是对的,市场错了,越跌越买,坚定持有,在一个整体β向上,这些理念能够帮你稳稳拿住,从而赚到时代的β。但是当大环境进入了K型分化,不是股价的分化,更是真实世界的分化,越跌越买和坚定持有,可能会让你跟随K的下面这一笔,不断地下沉。

我觉得了解交易的基础知识才是避免大额亏损的最重要的途径之一,及时止损,不要轻易止盈,在进入价格明显超出价值的阶段,采用移动止盈,尽可能多的吃到收益,承担一定的回撤。最关键是要知道,你已经进入了交易决定收益的阶段,这时候请收起你的研究的ego,对保住收益和保护心态都有好处。

我自己最近一直在学习和理解趋势交易,关注了一个博主叫趋势动物,纯粹的趋势交易,不掺杂任何的感情。他也一直愿意公开分享自己的想法,串台播客去交流,大家小宇宙搜索趋势动物就能听到。

声明一下我不是托,我只是觉得如果理解一些关于趋势交易的基础知识,中和一下所有的涨跌都要在基本面上找理由的气息,会更加有利于我们在市场里赚钱。

不要过度归因,去感受市场

说了这么多自己的胡思乱想,我只是希望大家在暴跌的时候不要再去苛责自己,去反思是不是又没有跟住,或者是早点卖了就好了。

这种反思有害无益,复盘几百遍,下次你还是会错。

更重要的是认清自己,也认清市场,你的研究很可能是对的,你的跟踪也是及时的,但是并不是股价的决定因素。这个阶段股价的决定性因素就是市场,你无法预测市场,但是你可以应对,不要基于恐惧和怕错去决策。

最好能够构建起自己的一套交易系统,帮助你解决右侧肥尾的回报和巨大回撤之间的权衡取舍,选择你最舒服的方式继续在这个市场里赚钱,也开心的玩耍。